前两天,瑞幸被爆出22亿的财务造假,有人就问老王,这到底算有多严重?毕竟国内有无数次的獐子岛扇贝“冻死”、“游走”、“失而复得”,每次也有个10亿的规模,不也就3-5个跌停以后就开始回来了么,瑞幸这一次跌了80%,是不是超跌了?陆老板这不也诚恳的道歉了,毕竟这是一个快速发展的企业,有很多问题没有来得及跟上解决么。

可是,老王仔细去美国SEC的官网上看了看瑞幸最新的财务数据,发现很多事情远不是我们想的那么简单。

根据披露,瑞幸在2019年Q1-Q3的总收入才29亿人民币,现在说多计算了22亿人民币,那就是~80%的收入都是虚增!如果我们再算的精确一点,毕竟瑞幸的陈述是,Q2-Q4虚增了22亿,那这Q4得有多少的收入,才能使得22亿看起来不那么显著呢?巴菲特曾说,宁要模糊的正确,也不要精准的错误。大方向看错,细节便无从谈起。

这两天,老王和投资圈里的朋友聊天,大家都始终有一个困惑,那就是:“这个团队当年在神州上面已经收益满满,财富自由,名利双收了,都是非常聪明的人,谁会为了这种事情最后身败名裂,甚至面临牢狱之灾,背后一定有不为人知的秘密。”

“你好,我是曾子墨,曾子的曾,孔子的子,墨子的墨”。1972年10月22日出生的她,是当年金融行业的名人。名校、投行、大项目,是她身上的闪亮标签。

1992年,她以660分的成绩排名北京考试第一,随后被“常青藤八大名校之一”的达特茅斯学院(Dartmouth College)录取,主修经济,赴美留学。看的出来,这是一个学霸中的学霸,是一个有传闻说没有得A就会哭的追梦女孩。

1996年,她以最高荣誉本科毕业。毕业之后,顺利入职投行摩根士丹利(Morgan Stanley),成为了投资银行部门的一名分析师,先后在纽约总部及香港分公司参与完成超过700亿美元的企业收购及公司上市项目。

而在短短的2个月后,她向摩根士丹利递交了辞呈,在香港的办公室里,致电昔日的纽约同事们,与他们一一告别。

随后,这位曾经金融圈的名人,逐渐淡出了金融圈的视野。一本《墨迹》的出版,使得她在离开之后,更是被无数的学子膜拜,大家都希望像她一样成为的投行家,出入都是商务舱,吃住都是五星级饭店,谈的是数十亿的项目,喝的永远是显示小资格调的Starbucks。

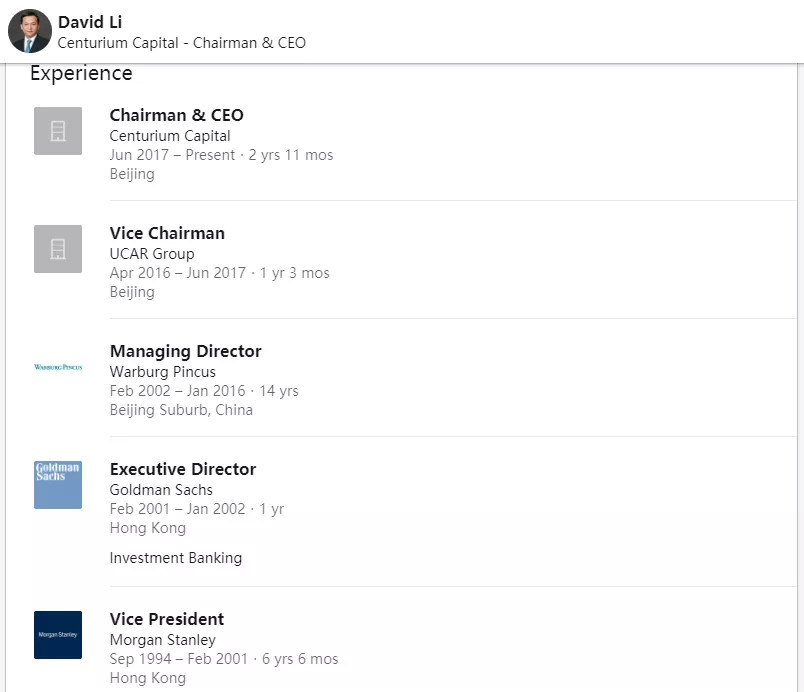

直到2006年9月26日,曾子墨大婚,她重新被媒体注意到,只不过这个时候,大家的焦点在另外一个人,那就是她的丈夫,黎辉(David Li)。

1996年,他调任摩根士丹利香港,负责负责参与了摩根士丹利在中国的各项业务发展工作,包括北京大唐(4.6亿美元)和北京控股(2.8亿美元)的上市、广深高速公路(6亿美元)和京域高速公路(2.9亿美元)等。(与她任职同一个公司的同一个办公室)

1999年,他升任副总裁,并调任亚洲股票资本市场部,专门负责非日本亚洲区内科技及互联网领域内的股票及股票相关产品的发行,并亲自组织负责了亚信(1.4亿美元)及新浪(0.8亿美元)在美国纳斯达克市场上市,分别开辟了中国高科技公司及互联网公司在纳斯达克上市的先河。(与她参与同一个项目)

2002年~2016年,在这14年的时间里,他从卖方投行加入了买方大PE华平(Warburg Pincus),是中国区的负责人。据传闻这可是PE圈内薪资最高的机构之一,Associate就可以到年薪200W。

2016年,他从买方进入企业,加入UCAR(神州优车),担任副董事长,这是当年没有人看得懂的操作,现在我们知道,这是因为他此时正式认同了陆正耀。

2012年7月9日,美国华平投资集团向神州租车进行2亿美元的股权投资,是国内租车业当时最大的单笔股权投资。而这笔交易,是神州租车在2010年8月获得联想控股战略投资后的又一次大规模融资。

其实,神州租车在2012年曾经申请在纳斯达克上市,但是未能最终成功。2013年,神州租车引进赫兹(Hertz)的战略投资,随后在2014年9月,神州租车成功在香港交易所上市。

这是属于黎辉和陆正耀第一次合作的高光时刻。上市之后的股东结构式:联想占30%,华平占18.8%,赫兹占16.8%,陆正耀占15.2%。神州租车的股价,从IPO时的8.5港元,在不到一年的时间里,飙升到了20.0港元。

随后,解禁期到了,在达到历史高点以后,从2015年6月开始,到2016年3月,陆正耀和相关投资者抛售了神州租车42%的股票,套现16亿美元。股价与公司业务的增长从此一蹶不振,毕竟都套现了,还做啥业务,只要不倒闭,还有壳价值和与地方政府谈判的资本。而对于华平,也在2015年6月1日,通过大宗交易的减持退出,收回4亿美元。

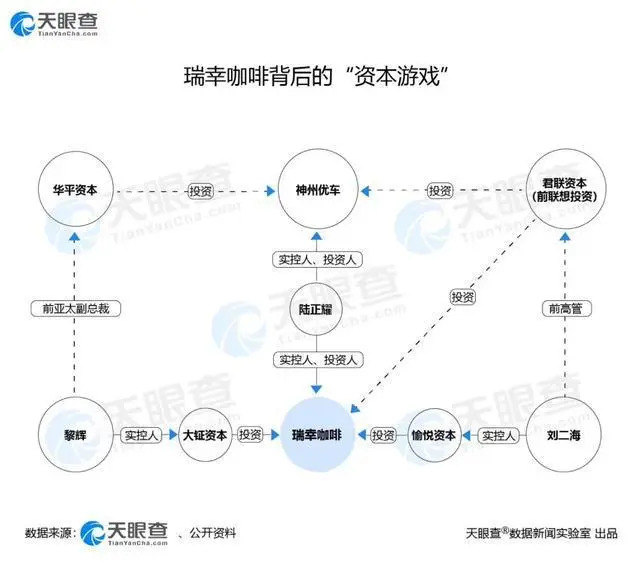

当然,不适应神州企业管理的黎辉,在2017年,重新回到了PE投资领域,创立大钲资本(Centurium Capital)。毕竟比起自己跳到企业去进行管理,还是玩资本提供弹药,来的更加简单直接。直到现在。由于出众的背景,一票专业的主权基金、养老基金、家族基金、学校捐赠基金等都是他的出资方,比如:GIC、中投、淡马锡、安大略教师养老基金、Chanel家族基金。

而如果反过头来看瑞幸,最早的股权机构投资人,只有2个,一个是黎辉的大钲资本(GIC是大证的LP,和大证可以算一致行动人),而另外一个则是愉悦资本和君联资本。

1994年,当黎辉从耶鲁毕业的时候,刘二海也拿到了自己在西安电子科技大学的硕士毕业学位,专业是通信工程(Communication Engineering)。

2003年,是刘二海的转折之年。此时,他正在北大读EMBA。在一次联想控股旗下的联想投资举办的讲座上,他认识了联想投资的合伙人王能光。数次交谈后,刘二海从铁通网络公司的运营总监辞职,进入了投资界。

从高级投资经理做起,一直到董事总经理直至2015年。12年间,刘二海主导了联想系大量的知名投资:神州租车(HK:0699)、易车(NASDAQ:BITA)、人人网(NYSE:RENN)、乐逗游戏(NASDAQ:DSKY) 、智联招聘(NYSE:ZPIN)、天神互动(SZ:002354)等等。

2015年,刘二海自立门户,创立了愉悦资本,迄今投资了众多耳熟能详的知名项目:摩拜单车(Mobike)、蔚来汽车(NYSE:NIO)、蛋壳公寓(NYSE:DNK)、途虎养车...

2005 年10月,联想投资易车。刘二海越来越关注汽车后市场。2005 年8月,陆正耀创立联合汽车俱乐部(UAA),同样期望入局汽车后市场。

在刘二海之前的调研中,他查到过UAA这家公司,出于对模式的好奇和这家公司也符合寻找投资项目的标准。几经周折,刘二海“陌拜”到了UAA的总裁兼创始人陆正耀。

2006 年8月,联想投资入股UAA,投资800万美元。这是刘二海与陆正耀第一次正式在资金上的合作。虽然UAA业务增速很快,但是真正赚钱的并不是会员费的缴纳,而是后续的汽车保险的销售。而保监会的一纸规定让这个业务几近清零。转型成为了UAA的当务之急。

随着一嗨租车和至尊租车的崛起,陆正耀在2007年成立神州租车,进军汽车租赁行业。钱从哪里来?联想等机构的早期投资,一是不足以支撑快速的扩张,二是到了2008年,金融危机来临,大量的机构不愿意投资。陆正耀见了几百家机构,全部收效甚微。

直至2010 年9 月,联想提出了“10亿债权+2亿股权”的控股型战略投资模式,机会重新来到了陆正耀面前。为什么联想会感兴趣?此时的陆正耀手上的牌有什么?

据未验证的小道消息,陆正耀当时最大的牌就是“因为提前了解到北京要开始限号的消息,于是大量低价收购北京的租车公司,获取了12-13万个北京租车公司的车牌。这才是背后的硬核资产。

而在联想投资之后,联想控股及其关联公司,最终获得了超过60%的股权,成为了神州租车绝对的控股股东。创始人陆正耀成为了小股东。也许从那个时候开始,小股东陆正耀立志想打一场自己是大股东的战役。

同时,联想入股其实背后也是黎辉的“礼让”。2010年的时候,黎辉也认识了陆正耀,并且认为神州租车是符合标的的投资,经过几轮谈判,黎辉所代表的华平正式开始对陆正耀进行尽职调查,并且签署了“独家保护期”的协议。根据协议,在华平做尽调的时候,陆正耀不能与他人达成投融资协议。

而正当华平的尽调即将完成的时候,陆正耀和黎辉坦诚陈述了联想的条款。而此时此刻,黎辉不但没有动用独家期的条款保护,反而说到:“联想提供的债权融资支持是华平不能给的,神州应该与联想合作。”于是,陆正耀和黎辉的友谊从此开始。

再往后,就有了能将所有事件串联起来的时间线年,神州租车拿到联想投资,黎辉代表华平退出投资竞争。

2012年,神州租车想美股上市,谁料浑水在2011年开始猎杀各式各样的中国概念股,美股上市折戟。

黎辉的大钲资本在2020年1月8日,减持瑞幸3840万股,套现2.3亿美元,持股比例从14.06%下降至12.15%。大钲资本资本表示,此次减持后,已收回当初对瑞幸资本的投资。

如果按照这个速度,Q4的收入大概率可能会在20亿左右。假设如此,则瑞幸在2019年的全年收入为49亿左右,剔除掉有问题的22亿,则还剩余27亿人民币。这意味着什么?

截止2019年底,瑞幸咖啡直营门店数达4507家,即相比于2018年,新开了~2500家店。瑞幸在2018年的收入为8.4亿人民币。

虽然说,这个算法是粗略的,但是结果却是惊人的。求解之后,每个店月的平均店收入为:179.8万。我真特么应该去开咖啡店啊!加盟瑞幸感觉真的很有赚头啊!即使是剔除了造假的数字,每个店的平均月收入为97.3万,也很好啊!

但是,这些财务分析有意义么?坐在一堆垃圾资产上面,它还是垃圾。面对被操纵的造假的数字,再做任何财务分析无异于自欺欺人。

30块钱的一杯咖啡,1.8折券卖给你,你花了5.4元购买,请问瑞幸应该计多少的收入?5.4元的现金收入,还是30元的权责收入?当然是后者,因为那8.2折都算营销费用。核心是瑞幸的增值税纳税额是按照30元去缴纳的,还是5.4元缴纳的?

如果是30元,最开心的莫过于厦门税务局,你刷单最好多刷一些,我这里的税收多多益善。但是如果假设厦门一直想引进总部经济,把收到的税收其中的75%返还了,这就真成为了一场皆大欢喜的“游戏”。

瑞幸的补贴让消费者满意,瑞幸的增值税(所得税估计这辈子也没戏了)让政府满意,然后返还回来瑞幸也没亏多少。销售额的增加使得公司在资本层面有了足够的故事,的财务数字吸引着投资人前来。不管是星巴克的股东贝莱德因为要对冲,fear of missing out,万一瑞幸成了,这个收益能补偿星巴克市场份额丧失的部分。万一瑞幸没成,我星巴克那边总归还会继续涨。每个人都没有做错什么,但是就这样,大家全都一步步落入了骗局的圈套。

这张图什么意思?如果我们不是单纯的看股价,而再来看看瑞幸的看跌期权,就发现事情没有这么简单。

在3月30日那天,瑞幸5月到期、行权价(Strike Price)在15美元的看跌期权有大量资金在买入,入场价(Put option cost)差不多0.7美元,而当天瑞幸的股价(Stock Price)还在26美元附近,这是一份极度虚值的看跌期权,意味着一旦瑞幸不能在一个月之内跌破15美元,这些看跌期权的价值将归零。一般买入这类极度虚值的期权和买彩票没什么差别,中奖的概率微乎及微。

而下单的人手笔很大,直接砸了2.208万手,每手是100股,总持仓成本金额150万美元左右(=22080*100*0.7)。到了瑞幸暴跌那天,看跌期权到10.3美元,期权合约差不多就2200万美元了。

本来,随着疫情的爆发,瑞幸可以把所有的业绩下滑全都归因于不可抗力。结果,随着浑水的一篇报道,不是瑞幸藏不住了,而是瑞幸的合作伙伴,开始分化,开始怕担上大麻烦了。

首当其冲的就是审计师安永(E&Y),瑞幸直接自曝造假,而恰逢年报披露时节,安永能做的只有一个:咬死不给年报签字。否则,自己就要赴20年前安达信的后尘,因为没有审计出安然造假而倒闭,五大变四大,四大变三大。可是,问题是,安永是瑞幸自曝以后才不签字的,还是之前就已经发现问题了。

根据安永和知情人士的说法,在先前的做空报告公开之后,安永迅速“反应”,并指派了一个强大的反舞弊团队介入调查,随后,安永要求瑞幸咖啡按美国规定,启动内部调查并督促公司尽快公布调查结果。

根据目前的样子,瑞幸2019年的年报肯定是搞不定了,如果换审计师,则坐实了财务造假,后续后果无穷。如果不换,安永则会强制要求瑞幸披露所有的数字,而这也是瑞幸没有办法,只能自行切割。但是鉴于CFO Reinout Schakel是外籍,肯定不能是CFO的错(否则,后续真的坐实了问题,可是要蹲大牢的)。只能是由COO 刘剑饮下苦果。

可是,这个时候的问题是,大家都知道财务有问题,瑞幸自己也知道财务有问题,怎么办?被披露出来是肯定的,无外乎时间和时机。是让安永来披露呢?还是外部捕风捉影的媒体来披露呢?最终瑞幸管理层还是选择了自己披露,当然前提就是埋下了大量的卖空期权。

如果这个卖空期权不是管理层的,而是瑞幸背后卖空的核心机构,掌管着20亿美元的雪湖资本的空单,那老王只能说:还可以再卖空的多一点,才2000万美元+,卖空机构可不是吃素的。

还有人说,那保荐的中金呢?他们在卖空报告发布之后,可是专门发表过《瑞幸咖啡:匿名沽空指控缺乏有效证据》,说白了,作为瑞幸B轮的投资方,怎么可能会说公司有问题。

接下来的大问题是,瑞幸如果迟迟不发布年报,就意味着窟窿越来越难填补,股价持续走低,降到1美元以下,就要面临被强制退市的风险。而现在各个律师事务所也在紧盯着瑞幸接下来的动作,毕竟集体诉讼的收益,那就是把瑞幸当成待割的韭菜。

根据耶鲁大学金融学陈志武教授在文章中提供的历史数据显示,81%的证券集体诉讼案在开庭前即达成和解,18%的案子会被法院驳回,而最终走完诉讼全过程的案件只占1%。根据Cornerstone和斯坦福大学的研究显示,从1996年至2005年,案子在第一年平均和解概率仅为1.5%,而驳回的平均概率则为19.1%。然后每年案件和解的可能性会加大,而驳回的可能性则在第2年后开始下降。

资料来源:Security Class Action Fillings, 2010 Year inReview, Cornerstone Research, Stanford Law SchoolSecurities Class Action Clearinghouse

那金额一般会多少呢?比如曾经被起诉的中国企业空中网和网易就和提交集体诉讼的投资者达成了和解协议,分别支付了350万美元和450万美元进行赔偿。但是在瑞幸的这个节骨眼上,估计数字可能要多很多。

而说到集体诉讼,不可不提的就是高管责任险。其实要知道,董事及高管责任险并不属于强制保险,很多赴美上市的公司中,不少企业并未购买此险种。但是如果购买,其实意味着,万一出现了非预期的集体诉讼,在巨大的和解金额面前,公司除了依靠自己筹措资金,有苦说不出,保险还是能提供不少保障的。只不过,瑞幸作为“高手高手之高高手”,做事做全套,上市前就全额购买董监高责任险,国内有十余家保险公司以共保体的形式为其承保。

但是老王要说的是,不是买了董监高责任险,就代表着公司造假等各式各样的问题,就像你不是因为已经生病采取买保险,这一点逻辑,要理清楚。

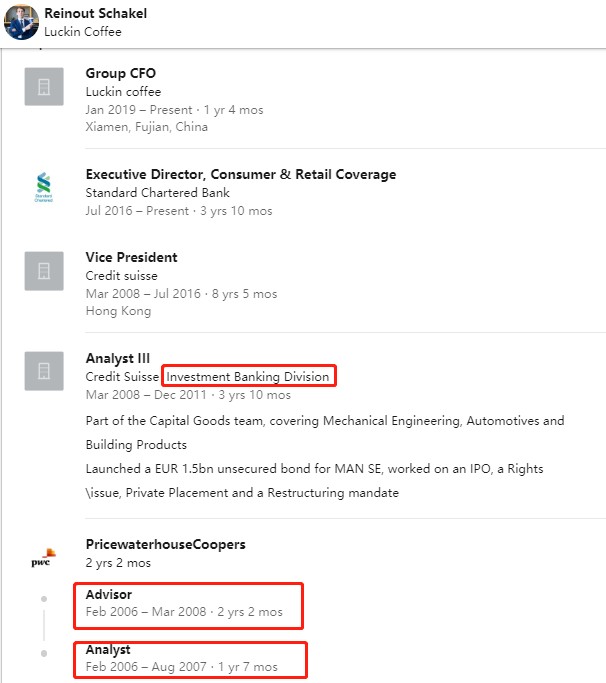

其实,老王在瑞幸咖啡宣布Reinout Schakel为首席财务官和首席战略官的时候,就一直好奇,瑞幸的团队都是本土化的,为什么要找一个洋老外来当CFO呢?而且根据他的LinkedIn,还没有考完CFA Level 3... 基本功不一定扎实啊。

况且,CFO的定位是对财务一定要了解,要深入细节,但是同时又宣布他是首席战略官,财务要懂战略不假,财务高管一定要有大的格局观,但是,老王想问的是:作为一家上市公司的CFO,他在四大的经历是Advisor(顾问),没有看出有审计经验,如何保证财务报表功底过硬?他的背景和经验是在欧洲和香港的投行做项目,没有美股上市的经验,他任职CFO的可信度究竟有多少?他看到的资料是他手下的人自己去统计的,还是是被“呈上”审阅的?他懂不懂国内财务的底稿,还是只负责将他人给到的这些底稿translate(“转译”)为美股相应的IPO文稿?又或者,他只是一个障眼法,一个增强境外投资者对公司信任度的White Boy。

老王认识很多专业尽责、有战略眼光的CFO,有侧重运营与财务之间的关系的,有侧重于财务要服务公司大战略的宏图远望的,也有更多字字珠玑,勤勤恳恳校对所有数字的。但是对于这个背景的CFO,我必须要投一票,那就是不信任票(NO CONFIDENCE VOTE)。

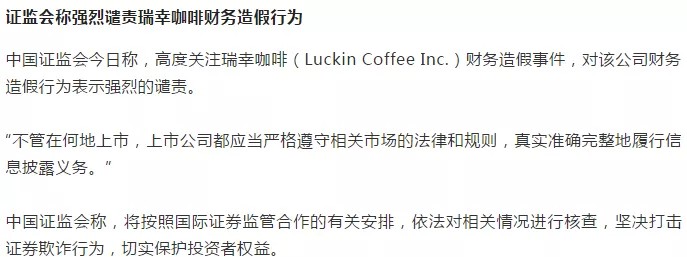

1、证监会后来也发文了,这事儿铁定没完,陆正耀的麻烦,从国内到国外,从团队到投资人,从财务到法律,从瑞幸到神州系,its only a beginning。

2、大钲资本和愉悦资本的其他被投企业,短期内可能会受连带效应,中长期来看,对于这些企业的未来上市之路,很可能会有难以消去的信任缺失。

3、美元新GP的募资之路,在目前的疫情之下,会变得越来越难。而美元老GP的退出之路,美股也许2-3年都不会有足够良好的退出窗口期了。

4、瑞幸咖啡APP的下载排名在4月3日迅速上升到了第4名,比3月份上升了70名,而分众传媒则迅速上架了瑞幸的广告。CEO钱治亚和CMO杨飞在努力做好业务,提高数据。而董事长陆正耀则应该在好好安抚一股没卖的刘二海。套现收回成本的黎辉,也许在2017年离开神州优车的时候,就已经心理暗暗埋下了种子,老陆人不错,很靠谱,可以同甘苦共患难,但并不一定可以共享福,这次的退出,可不能晚了。

5、每个企业都有各式各样的问题,但是让一个COO来顶本身应该是CFO的事情,而CFO则做着CSO(首席战略官)的事情,这本身就很玄幻。

6、安永大概率是不会在年报上签字的,瑞幸要么袒露内部赤裸裸的真实数字,那么重伤的大概率是中金,海通国际在第一时间就已经发文自保、摩根士丹利和瑞信是外资机构,这种事儿见多了。如果瑞幸不袒露内部数字,安永也不签字,换掉安永,谁敢接新的审计?没人。如果没人,也就意味着瑞幸的股价持续下跌,最终和现在的蔚来一样,当不当、正不正、没喜欢也没人买卖。于是,越来越认同科创板的做法,投行保荐的公司,自己也要投资,体会到造假亏钱的苦,才能有前期尽调的严。

发表评论