今天一位转介绍的客户,给我发了一款养老年金产品,已经交费了一年,自己算算感觉不是很合适,来问我这份产品收益怎么样,是否还要继续交保费。

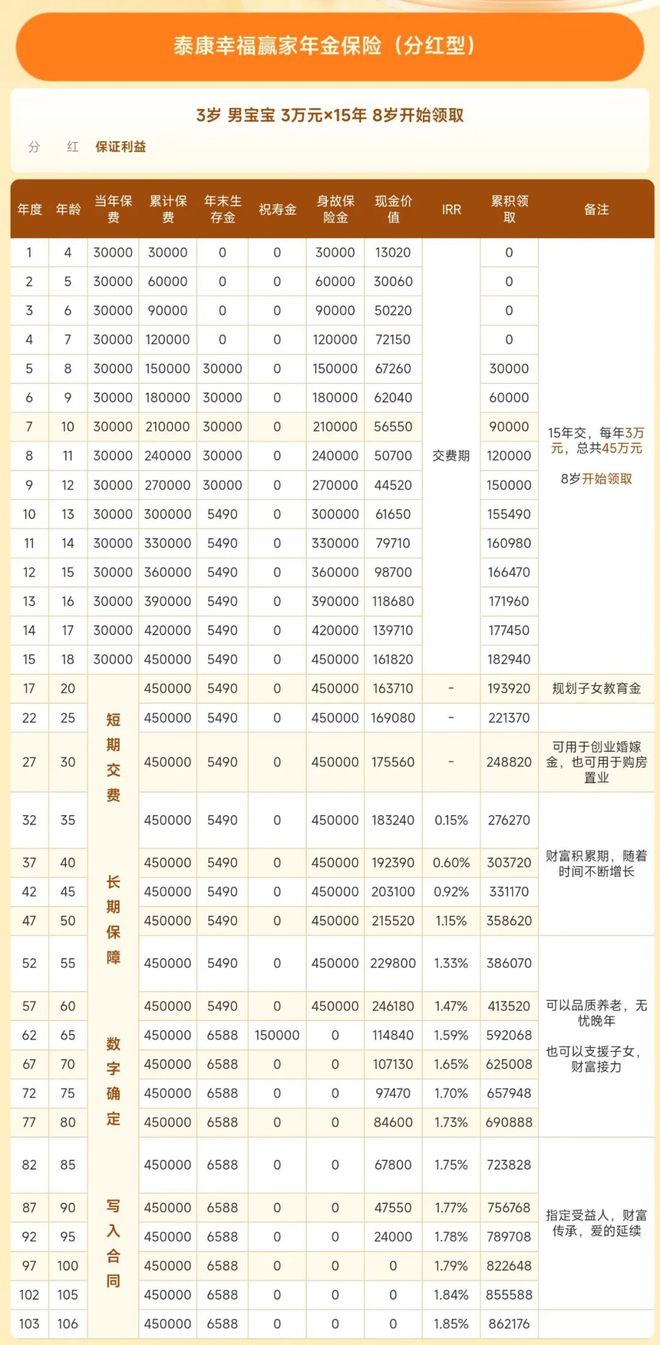

从第65岁开始,一次性给15万,也是从这一年开始,每年可以领取6588元,到70岁总共领取了62.5万。年化IRR演示如列表所示。

2024年泰康分红实现率最高40%,最低25%,平均值29.9%;最近3年分红实现率平均值为73.4%,最近5年分红实现率平均值为84.6%。

万能账户可以理解为类似余额宝和零钱通的账户,主险的年金如果选择不领取可以转入万能账户进行增值。但万能账户有很多的限制性规则:

取钱收取手续费:账户开立第1-5年,如果从万能账户取钱会收取5%、3%、1%、1%、1%,第6年开始不再需要手续费;

从个人来讲,我不太推荐这款产品,可以看到客户的需求是希望为孩子储蓄一笔教育基金。这款产品在第5年返还大部分保费。而在孩子最需要用钱的大学时期,或30岁结婚时期,产品的实际收益是非常差的。

到35岁以后领取(27万)+现金价值(1万)才超过保费,假设35岁,孩子结婚和创业选择退保,这份保单全部拿到的钱才等于投入的45万。没有任何的收益。

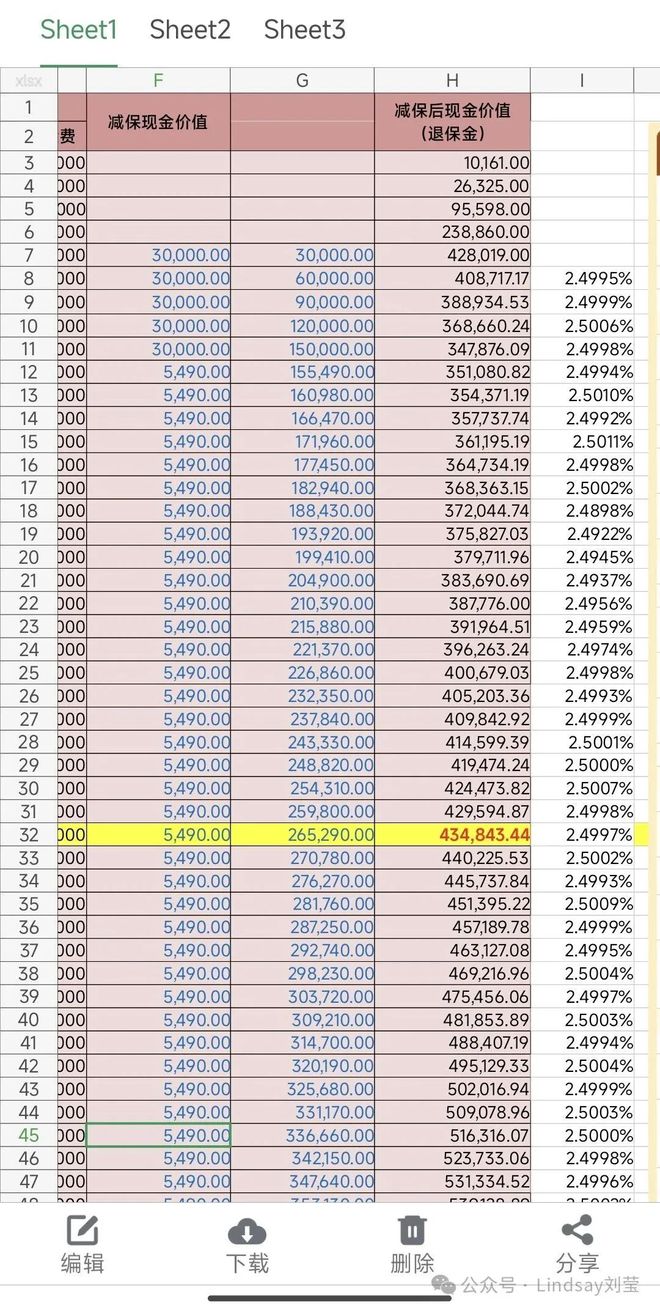

我们用同类产品测算,按照同样的领取,B产品领取26.5万以后,退保还能拿到43.4万。整整差了25万。

如果你也有产品测评需求,可以联系莹学姐WX:brokerly,全市场产品都了解,什么都能卖挑个最好的给你。

我是莹学姐,985硕士毕业,也是一名军嫂,80后,FIRE运动践行者,21年进入保险金融业,8年航空、top500外企品牌公关经理职场经历,连续多年获得国际寿险行业MDRT,IQA保险行业国际品质认证,中国保险名家等荣誉。打破信息差,助你了解真实的保险市场。

发表评论